Redacción

Aguascalientes, Ags.- El pasado 2 de agosto, la Secretaría de la Función Pública, mediante el oficio CDAC/DDAC/2643/2024, remitió al H. Consejo Universitario de la UAA, por medio del Órgano Interno de Control, el proceso de inhabilitación de los nueve integrantes de la Junta de Gobierno de la Universidad Autónoma de Aguascalientes. Esto debido a los actos de omisiones arbitrarias, incumplimientos a la legislación como autoridad de Gobierno, encubrimiento e inacción en lo referente a la ampliación de la inversión de 200 millones de pesos e inversión de 100 millones de pesos del Fondo de Pensiones y Jubilaciones por la Dra. Sandra Yesenia Pinzón.

Esto en atención a lo señalado en el artículo 11 de la Ley Orgánica de la Universidad Autónoma de Aguascalientes, que indica que: “Son facultades del Consejo Universitario; fracción VIII.- Resolver sobre conflictos y sobre la aplicación de sanciones a autoridades, profesores, alumnos y trabajadores de apoyo de la Universidad, con excepción de los que competan a la Junta de Gobierno o a la Comisión de Honor y Justicia.” Y a lo que señala el artículo 40 del Estatuto de la Ley Orgánica de la Universidad Autónoma de Aguascalientes establece que; “Si por alguna circunstancia la totalidad de los miembros de la Junta de Gobierno, el Consejo Universitario procederá desde luego a elegirlos.”

Dado que se trata de la totalidad de los integrantes del mencionado cuerpo de gobierno, se remite al máximo Órgano de Gobierno de la Universidad, mismo que realizó la elección y nombramientos de los integrantes de la Junta de Gobierno en los términos del artículo 8 de la Ley Orgánica de la UAA.

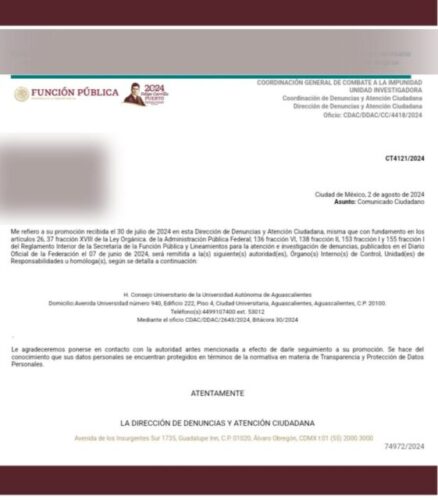

Actos que se hicieron de conocimiento mediante el oficio CDAC/DDAC/CC/4418/2024 de la Coordinación de Combate a la Impunidad, Unidad de Investigación de la Secretaria de la Función Pública.

Lo anterior, mediante el escrito promovido ante las autoridades competentes, mismas que se les hizo de conocimiento de la situación mediante el siguiente escrito;

LICENCIADO ROBERTO SALCEDO AQUINO;

SECRETARÍO DE LA FUNCIÓN PÚBLICA.

DOCTOR DAVID ROGELIO COLMENARES PÁRAMO;

AUDITOR SUPERIOR DE LA FEDERACIÓN.

DOCTOR ALEJANDRO GERTZ MANERO;

FISCAL GENERAL DE LA REPÚBLICA.

DOCTORA MARÍA DE LA LUZ MIJANGOS BORJA;

TITULAR DE LA FISCALÍA ESPECIALIZADA EN

MATERIA DE COMBATE A LA CORRUPCIÓN DE LA

FISCALÍA GENERAL DE LA REPÚBLICA.

MAESTRO JESÚS FIGUEROA ORTEGA;

FISCAL GENERAL DEL ESTADO DE AGUASCALIENTES.

LICENCIADO MARÍA GEMA DEL ROCÍO MONTERO;

FISCAL ESPECIALIZADA EN COMBATE A LA CORRUPCIÓN

DE LA FISCALÍA GENERAL DEL ESTADO DE AGUASCALIENTES.

LICENCIADO FRANCISCO MARTÍN MUÑOZ CASTILLO;

AUDITOR SUPERIOR DEL ESTADO DE AGUASCALIENTES.

LICENCIADO JUAN PABLO DIOSDADO;

CONTRALOR DEL ESTADO DE AGUASCALIENTES.

C.P. GERMÁN RAMÍREZ ORTIZ;

CONTRALOR UNIVERSITARIO Y TITULAR DEL

ÓRGANO INTERNO DE CONTROL

DE LA UNIVERSIDAD AUTÓNOMA DE AGUASCALIENTES.

P R E S E N T E S.

Asunto: Denuncia contra el Maestro Juan José Orozco López, Maestra Lilia Bertha Trespalacios Sosa, Doctora Norma Angélica Chávez Vela, Doctor Manuel Díaz Flores, Doctora María Rebeca Padilla de la Torre, Maestro Abel Díaz Olivares, Doctor Luis Héctor Salas Hernández, Doctor Carlos Eduardo Romo Bacco y Doctor Joaquín Sosa Ramírez, miembros de la Junta de Gobierno de la Universidad Autónoma de Aguascalientes por los actos de omisión arbitrarias, incumplimiento, encubrimiento e inacción así como por sus evidentes omisiones en lo referente a la ampliación de inversión y compra de más de 300 millones de pesos en bonos basura por la Doctora Sandra Yesenia Pinzón Castro, Rectora de la UAA, para que aplicando la legislación en la materia, sean destituido del empleo e inhabilitado de uno a diez años para desempeñar cargo o comisión públicos.

Por este conducto y para todos los efectos legales a que haya lugar, por temor a represalias y bajo los principios generales del artículo 91 de la Ley General de Responsabilidades Administrativas, que legitima la presentación de denuncias anónimas ante los entes fiscalizadores y las instancias internas de control de los organismos públicos descentralizados, como legislación federal preferente sobre el Reglamento de Control Patrimonial de la Universidad Autónoma de Aguascalientes, y a efecto de subsanar la omisión en que hasta la fecha incurren las autoridades de dicha Institución Educativa en la presentación de la Denuncia correspondiente ante esa Instancia por los hechos del dominio público relacionados con la inversión en los denominados “Bonos basura” que ha ocasionado un grave daño patrimonial a la Universidad Autónoma de Aguascalientes, ante esa Contraloría Universitaria, bajo su más estricta responsabilidad y a efecto de que ejerza las facultades que le otorga la Legislación Universitaria, así como la legislación federal y estatal en materia de responsabilidades de los servidores públicos, comparecemos y formulamos la siguiente denuncia:

Se denuncia a los nueve funcionarios públicos que conforman la Junta de Gobierno de la Universidad Autónoma de Aguascalientes: Maestro Juan José Orozco López, Maestra Lilia Bertha Trespalacios Sosa, Doctora Norma Angélica Chávez Vela, Doctor Manuel Díaz Flores, Doctora María Rebeca Padilla de la Torre, Maestro Abel Díaz Olivares, Doctor Luis Héctor Salas Hernández, Doctor Carlos Eduardo Romo Bacco y Doctor Joaquín Sosa Ramírez, la cual tiene su génesis en el artículo 8 de la Ley Orgánica de la Universidad Autónoma de Aguascalientes. En este mismo precepto jurídico se contienen sus facultades, las cuales se especifican en el artículo 9 de la mencionada Ley, que indica como facultades de dicho Órgano colegiado; “Designar por mayoría absoluta al Rector de la Universidad; conocer y resolver de su renuncia; removerlo por faltas graves, con el voto de al menos siete de sus integrantes.”

La Ley Orgánica de la Universidad Autónoma de Aguascalientes en su articulo 28 establece que; ”La Universidad tendrá una Contraloría Universitaria que dependerá de la Junta de Gobierno y cuyo Titular será designado por la misma Junta.” Atendiendo las disposiciones legales el Contralor Universitaria debió advertir y en su caso sancionar la mala administración de los recursos del Fondo de Estabilización y Contingencias y del Fondo de Pensiones y Jubilaciones, así como el resto de los Fondos y del patrimonio Universitario. Tal cual se lo faculta y mandata la Ley Orgánica de la UAA en su artículo 25 fracción V que a la letra señala; “Coordinar las acciones a fin de verificar que las áreas que conforman la Universidad Autónoma de Aguascalientes cumplan las políticas, normas y lineamientos contables y financieros establecidos por los diferentes ordenamientos legales y los emitidos por la propia Contraloría Universitaria,” así como lo que indica el artículo 144 del Estatuto de la Ley orgánica de la UAA: “Son atribuciones del Contralor Universitario las señaladas en la Ley Orgánica y, además:

“I. Desarrollar las actividades de auditoría financiera interna;

II. Establecer los mecanismos para planear, organizar y coordinar el sistema de control y evaluación universitario de aspectos financieros, de conformidad con el Reglamento correspondiente;

…VI. Investigar la existencia de violaciones al Reglamento de Control Patrimonial de la Universidad.” Así como lo que establece el artículo 6, fracción XIX del Reglamento Interior de la Contraloría Universitaria de la UAA; “Apoyar en el cumplimiento de la legislación en materia de contabilidad gubernamental, disciplina financiera y toda aquella legislación federal, estatal e institucional relacionada con el ejercicio de recursos financieros de la Institución.” Todo esto con el fin de que dichos recursos, que son finalmente recursos públicos se sujetará a las reglas de administración y eficiencia en su ejercicio que determina el artículo 134 de la Constitución de los Estados Unidos Mexicanos; Los recursos económicos de que dispongan la Federación, las entidades federativas, los Municipios y las demarcaciones territoriales de la Ciudad de México, se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados.

Los resultados del ejercicio de dichos recursos serán evaluados por las instancias técnicas que establezcan, respectivamente, la Federación y las entidades federativas, con el objeto de propiciar que los recursos económicos se asignen en los respectivos presupuestos en los términos del párrafo precedente. Lo anterior, sin menoscabo de lo dispuesto en los artículos 26, Apartado C, 74, fracción VI y 79 de esta Constitución.

Asimismo, el artículo 14 de la Ley Orgánica de la Universidad fracción XI señala que el Rector tendrá las siguientes facultades y obligaciones; “Rendir en el mes de enero de cada año ante el Consejo Universitario y en sesión pública, un informe general del estado que guarda la Institución y la situación financiera correspondiente al ejercicio anterior, informe que deberá ser sancionado por el Contralor de la Universidad.

En este orden de ideas, y debido a la opacidad con que se maneja en estos momentos la Universidad Autónoma de Aguascalientes fue necesario solicitar dicho documento a través de la Plataforma Nacional de Trasparencia, esto por medio de las Solicitudes de Información con folios 010055124000110 y 010055124000127 y un posterior recurso de revisión con numero 181/2024 ante el Instituto de Trasparencia del Estado de Aguascalientes. Dicho documento que fue remitido al H. Consejo Universitario de la Universidad Autónoma de Aguascalientes por el Contralor Universitario, dependiente de la Junta de Gobierno y previo conocimiento de dicho documento por parte de los señalados, dice a la letra; “En virtud de lo anterior, una vez analizado el Informe que rinde la Rectora ante el H. Consejo Universitario y con base a las evidencias que fueron proporcionadas a esta Contraloría Universitaria para su revisión y validación, puedo concluir que: “El estado general de la Institución, así como la información financiera que fueron presentados por la Rectora en su informe, por el periodo del 1 de enero al 31 de diciembre de 2023, son razonablemente correctos.”

A sabiendas que fue en febrero 2023, cuando la Doctora Sandra Yesenia Pinzón Castro amplio la inversión de cerca de 200 millones de pesos con la empresa CORAFI misma que para finales del mes de agosto del mismo año se encontraba en ceros y que fue el 14 de marzo del 2023 cuando autorizo la adquisición de bonos bursátiles con valor del 100 millones de pesos con la empresa One de M3X1C0, misma que tan dolo dos meses 20 días después solicitaba al Poder Judicial Federal, entrar en concurso mercantil, resulta enormemente sospechoso y preocupante que la Sanción del Informe por parte del titular del Órgano de Control Interno, previo conocimiento de los integrantes de la Junta de Gobierno, señale que el informe y la información financiera son razonablemente correctos, presuponiendo con esto la colusión, complicidad y encubrimiento por parte de la Junta de Gobierno a la Rectora de la UAA.

De igual manera, el artículo 6, fracción XIX del Reglamento Interior de la Contraloría Universitaria de la Universidad Autónoma de Aguascalientes señala que se debe apoyar en el cumplimiento de la legislación en materia de contabilidad gubernamental, disciplina financiera, y cualquier otra legislación relacionada con el ejercicio de recursos financieros de la institución.

Con fundamento en el artículo 14 de la Ley Orgánica de la UAA el Contralor universitario, previa consulta a la Junta de Gobierno, emitió la Sanción del Informe Rectoral 2023 el día 27 del mes de marzo de 2024, el cual se encuentra adjunto al presente y en cual no contiene una observación sobre el quebranto de mas de 300 millones de pesos, al patrimonio de la Universidad Autónoma de Aguascalientes.

Según el Reglamento Interior de la Contraloría Universitaria de la Universidad Autónoma de Aguascalientes, artículo 14, el Contralor Universitario debe presentar los resultados de las auditorías a la Junta de Gobierno para los efectos legales correspondientes, y conforme al artículo 15, debe entregar un informe anual de actividades y resultados obtenidos a la Junta de Gobierno de la Universidad, por lo anterior conocemos que los nueve funcionarios públicos antes citados tuvieron conocimiento oportuno de los hechos relacionados con la pérdida de más de 300 millones de pesos de las arcas Universitarias, de los cuales 200 millones de pesos se perdieron a finales del mes de agosto del año 2023, mientras que otros 100 millones de pesos fueron invertidos en bonos basura el día 14 de marzo de 2023, como ya se había señalado, esto por parte de la Doctora Sandra Yesenia Pinzón Castro, hechos que se hicieron públicos un año después, pero que de acuerdo con las Legislación Universitaria los integrantes de la Junta de Gobierno conocieron oportunamente, máxime por la dependencia del Órgano de Control Interno, mismo que según el BOLETÍN INTERNO 100, emitido el pasado día 22 de marzo de 2024, sobre el quebranto de los 100 millones de pesos, señala que; “y se dio vista de la situación a la Contraloría de la institución, para que desde esta instancia también se llevaran a cabo las investigaciones y acciones que consideraran adecuadas.”

Esta situación refleja una posible complicidad, opacidad y encubrimiento por parte de los integrantes del mencionado cuerpo colegiado debido a su inacción, pese a ser los primeros en ser informados por la ya señala dependencia del Órgano de Control Interno.

La normatividad institucional señala que son causales de responsabilidad:

articulo 175 fracción IV del Estatuto de la Ley Orgánica de la UAA; “La comisión de actos que dañen los bienes patrimoniales de la Universidad.”

artículo 176 del mismo Estatuto; “Las autoridades de la Universidad incurrirán en responsabilidad por; fracción I. Utilizar el patrimonio de la Universidad con fines distintos a aquéllos a que esté destinado;” y en el artículo 117 del Reglamento de Control Patrimonial de la Universidad Autónoma de Aguascalientes fracción “III.- Disponer del patrimonio universitario en contravención a los procedimientos previstos en la legislación universitaria.

IV.- Ocasionar perjuicios materiales, por dolo o negligencia, en el patrimonio universitario y;

XIII.- En general, por incumplir con las obligaciones que en materia de control patrimonial le impone la legislación universitaria.”

Por lo anteriormente expuesto, y demás legislación aplicable, solicitamos respetuosamente se investigue y en su caso sancione con la inhabilitación para el ejercicio público de los nueve servidores públicos antes mencionados, esto por posibles faltas administrativas, como las contenidas en la Ley General de Responsabilidades Administrativas, señaladas en el artículos 49; “Incurrirá en Falta administrativa el servidor público cuyos actos u omisiones incumplan o transgredan lo contenido en las obligaciones siguientes:

I. Cumplir con las funciones, atribuciones y comisiones encomendadas, observando en su desempeño disciplina y respeto, tanto a los demás Servidores Públicos como a los particulares con los que llegare a tratar, en los términos que se establezcan en el código de ética a que se refiere el artículo 16 de esta Ley;

II. Denunciar los actos u omisiones que en ejercicio de sus funciones llegare a advertir, que puedan constituir Faltas administrativas, en términos del artículo 93 de la presente Ley.

Además de lo señalado por el Artículo 50 de la Ley General de Responsabilidades; “También se considerará falta administrativa, los daños y perjuicios que, de manera culposa o negligente y sin incurrir en alguna de las faltas administrativas graves señaladas en el Capítulo siguiente, cause un servidor público a la Hacienda Pública o al patrimonio de un Ente público.” Y lo señalado en el artículo 54; “Será responsable de desvío de recursos públicos el servidor público que autorice, solicite o realice actos para la asignación o desvío de recursos públicos, sean materiales, humanos o financieros, sin fundamento jurídico o en contraposición a las normas aplicables”

Además de lo señalado en el artículo 62 de la misma Ley General de Responsabilidades Administrativa; “Será responsable de encubrimiento el servidor público que cuando en el ejercicio de sus funciones llegare a advertir actos u omisiones que pudieren constituir Faltas administrativas, realice deliberadamente alguna conducta para su ocultamiento.” Cuestiones que encuadran para cada uno de ellos en su desempeño como servidores públicos.

Además de lo anterior dichos actos podrían encuadrar en lo señalado en el Artículo 113 Bis del Código Fiscal de la Federación; “Se impondrá sanción de dos a nueve años de prisión, al que por sí o por interpósita persona, expida, enajene, compre o adquiera comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados. Será sancionado con las mismas penas, al que a sabiendas permita o publique, a través de cualquier medio, anuncios para la adquisición o enajenación de comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.”

Cuando el delito sea cometido por un servidor público en ejercicio de sus funciones, será destituido del empleo e inhabilitado de uno a diez años para desempeñar cargo o comisión públicos, en adición a la agravante señalada en el artículo 97 de este Código.”

Con fundamento en el boletín de la UAA numero 100 con fecha del 22 de marzo del 2024 se presume ce algunas conductas deliberadas por parte de los integrantes de la Junta de Gobierno de la Universidad Autónoma de Aguascalientes por su ocultamiento y dado que es de su conocimiento desde el pasado 22 de marzo del presente el quebranto financiero a la Universidad Autónoma de Aguascalientes y el posterior ocultamiento de la información y la opacidad en la investigación sin que a la fecha hayan realizado alguna acción por parte de este Órgano de Gobierno, se presupone una actuación negligente en contra de lo establecido en dicha Leyes.

Además es importante traer al presente, lo establecido en el código Penal Federal en el Artículo 214; “Comete el delito de ejercicio ilícito de servicio público, el servidor público que:

III Teniendo conocimiento por razón de su empleo, cargo o comisión de que pueden resultar gravemente afectados el patrimonio o los intereses de alguna dependencia o entidad de la administración pública federal centralizada, organismos descentralizados, empresa de participación estatal mayoritaria, asociaciones y sociedades asimiladas a éstas y fideicomisos públicos, de empresas productivas del Estado, de órganos constitucionales autónomos, del Congreso de la Unión o del Poder Judicial, por cualquier acto u omisión y no informe por escrito a su superior jerárquico o lo evite si está dentro de sus facultades o lo evite si está dentro de sus facultades.”

Además de lo señalado en cuanto al uso ilícito de atribuciones por parte de la Rectora según lo previsto por el artículo 217 del Código Penal Federal” que señala que; “Comete el delito de uso ilícito de atribuciones y facultades: El servidor público que ilícitamente, fracción;

E) “Contrate deuda o realice colocaciones de fondos y valores con recursos públicos.”

Y lo que indica en el Artículo 223, Comete el delito de peculado

“I.- Todo servidor público que para su beneficio o el de una tercera persona física o moral, distraiga de su objeto dinero, valores, fincas o cualquier otra cosa perteneciente al Estado o a un particular, si por razón de su cargo los hubiere recibido en administración, en depósito, en posesión o por otra causa.”

En la Ley de Responsabilidades Administrativas del Estado de Aguascalientes, en su Artículo 41, señala que; “Será responsable de desvío de recursos públicos el servidor público que autorice solicite o realice actos para la asignación o desvío de recursos públicos, sean materiales, humanos o financieros, sin fundamento jurídico o en contraposición a las normas aplicables.”

Lo que también podría encuadrar presuntamente en lo señalado en el Código Penal para el Estado de Aguascalientes en su Artículo 169; “Ejercicio indebido del servicio público. El Ejercicio Indebido del Servicio Público consiste en:

d) Contratos de obras públicas, deudas, adquisiciones, arrendamientos, enajenaciones de bienes o servicios, o colocaciones de fondos y valores con recursos económicos públicos.”

Así como lo que indica el Artículo 174., del mismo; “Peculado. El Peculado consiste en:

I. La distracción que haga el servidor público, para su beneficio o el de una tercera persona física o moral, de dinero, valores, fincas o cualquier cosa perteneciente al Estado o a un Municipio, a un organismo descentralizado o a un particular, si por razón de su cargo los hubiese recibido en administración, en depósito, en posesión o por otra causa;”

La actuación de la Doctora Sandra Yesenia Pinzón Castro presuntamente podría encuadrar en lo que señala el artículo 113 Bis del Código Fiscal de la Federación, que impone sanciones de dos a nueve años de prisión a quienes expidan, enajenen, compren o adquieran comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados, especialmente si se trata de servidores públicos en ejercicio de sus funciones y es solo ver la triangulación de recursos entre la Universidad Autónoma de Aguascalientes y la empresa CORAFI y One de M3X1C0.

En el Código Penal Federal, en su Artículo 214, describe el delito de ejercicio ilícito del servicio público, que se comete cuando un servidor público, conociendo la posible afectación grave al patrimonio o intereses de una entidad pública, no informa o actúa para prevenirlo, supuesto en el que de encuentran los nueve integrantes de la Junta de Gobierno de la UAA.

Asimismo, el artículo 217 del Código Penal Federal sanciona el uso ilícito de atribuciones y facultades, y el artículo 223 tipifica como delito de peculado la distracción de recursos públicos por parte de un servidor público para beneficio propio o de un tercero. La Ley General de Responsabilidades Administrativas, en su Artículo 54, también establece la responsabilidad por desvío de recursos públicos.

Por todo lo anterior se presupone una actuación no sólo negligente sino de obstrucción de la Justicia, entorpecimiento de las investigaciones por parte de mencionado Órgano de Gobierno de la Universidad Autónoma de Aguascalientes.

En consecuencia, solicitamos se investigue, sancione y, en su caso, inhabilite a los miembros de la Junta de Gobierno de la Universidad Autónoma de Aguascalientes conforme a las leyes aplicables, incluyendo la Ley de Responsabilidades Administrativas del Estado de Aguascalientes y el Código Penal para el Estado de Aguascalientes, que en sus artículos 169 y 174 tratan sobre el ejercicio indebido del servicio público y el peculado, respectivamente.

En suma, después de la revisión y análisis de la información publica sobre los ingresos, los egresos y la deuda pública; los subsidios, las transferencias; los fondos y los gastos fiscales; y la aplicación de fondos y recursos públicos, así como la demás información financiera, se conoce la no observancia de lo dispuesto en el artículos 116, Fracción II, párrafos sexto y séptimo y en el articulo 134 de la Constitución Política de los Estados Unidos Mexicanos; 27 Fracción V, 27 A, 27 B, y 27 C de la Constitución Política del Estado de Aguascalientes y demás leyes y normas aplicables.

El precepto Constitucional señalado en el Artículo 134 de la Constitución Política de los Estados Unidos Mexicanos; “Los recursos económicos de que dispongan la Federación, las entidades federativas, los Municipios y las demarcaciones territoriales de la Ciudad de México, se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados.

Del documento hecho publico por el diario Internacional; “El País” donde se observa que la Rectora de la Universidad Autónoma de Aguascalientes; Sandra Yesenia Pinzó Castro, instruye al Banco COVALTO, S.A., Institución de Banca Múltiple, a la compra de 1000 bonos bursátiles de inversión con valor unitario de $100,000.00 moneda nacional asiendo un gran total de inversión de $100,000,000.00 (Cien Millones de pesos M/N) recursos que según señala el mismo documento periodístico en el documento donde se instruye que dichos recursos se tomen del Fondo de Pensiones y Jubilaciones de la Universidad Autónoma de Aguascalientes, al tratarse de fondos para el retiro de los trabajadores, debieron observarse diversas disposiciones legales especificas las cuales no fueron atendidas al momento de instruir dicha inversión.

En la revisión exhaustiva de la legislación Universitaria no se vislumbra la existencia de un Reglamento para la Administración de Recursos Financieros e Inversiones, ni un Comité de Riesgos, ni la existencia de un Comité Técnico de Inversión.

En el Artículo 35 de la Ley Orgánica de la Universidad Autónoma de Aguascalientes, como ya se indicó, señala que; “El Patrimonio de la Universidad se integrará por: I.- Los bienes muebles e inmuebles; los archivos escolares académicos y administrativos; el equipo, el acervo bibliográfico y documental, la obra artística e intelectual y los derechos de autor que de ellos se deriven; las invenciones y patentes; las inversiones, lo valores, los créditos, el efectivo y demás que hayan sido propiedad del Instituto Autónomo de Ciencias y Tecnología de Aguascalientes y que posee a título originario, así como los demás bienes que haya adquirido o que en el futuro adquiera por cualquier título.

En este sentido el Articulo 175, Fracción IV del Estatuto de la Ley Orgánica de la Universidad Autónoma de Aguascalientes señala que; “En general, los miembros de la Universidad incurrirán en responsabilidad por: fracción l; “No cumplir con sus funciones y con las obligaciones que a cada uno impone la Ley Orgánica, este Estatuto y sus reglamentos; fracción IV; “La comisión de actos que dañen los bienes patrimoniales de la Universidad…”

En el Articulo176 del mismo Estatuto señala que; “Las autoridades de la Universidad incurrirán en responsabilidad por;” fracción I; “Utilizar el patrimonio de la Universidad con fines distintos a aquéllos a que esté destinado;”

En este mismo sentido el Reglamento de Control Patrimonial de la Universidad Autónoma de Aguascalientes, en su Artículo 117, Fracción III, señala que; “Disponer del patrimonio universitario en contravención a los procedimientos previstos en la legislación universitaria;” fracción IV; “Ocasionar perjuicios materiales, por dolo o negligencia, en el patrimonio universitario;” fracción XI; “Solicitar u obtener indebidamente, dinero o cualquier otra dádiva para sí o para interpósita persona, para favorecer a terceras personas en adquisición de bienes o servicios, otorgamiento de arrendamientos, comodatos, concesiones o en concursos – de licitación o en cualquier otro aspecto regulado por el presente Reglamento ;y” fracción XIII; “En general, por incumplir con las obligaciones que en materia de control patrimonial le impone la legislación universitaria. Las causales de responsabilidad anterior tienen sus equivalentes y efectos adicionales en la legislación federal y estatal en materia de responsabilidades.

En el mismo orden de ideas y de acuerdo con la Legislación de la Universidad, el Artículo 20 del Reglamento de Control Patrimonial de la UAA (Reformado en marzo del 2022) señala que; “Las inversiones financieras en valores de renta fija y varía que realice la Universidad serán analizadas y dictaminadas bajo la responsabilidad técnica y legal de la Dirección General de Finanzas estableciéndose con precisión las mejores condiciones financieras y legales, rendimientos, riesgos, horizonte y liquidez, misma que fue realizada no por el titular de dicha Dirección General.

Por lo anterior encontramos que el documento firmado por la Doctora Sandra Yesenia Pinzón Castro carece del soporte documental donde se señale el horizonte y la liquidez de la inversión, documento del que hace necesario el propio Reglamento Universitario, por tanto, se desprende que dicha adquisición no se hizo atendiendo, inclusive lo señalado por la Legislación Universitaria.

Como se mencionó anteriormente, se conoce que dichos recursos provienen del Fondo de Pensiones y Jubilaciones, recursos que están regulados entre otras por la Ley de los Sistemas de Ahorro para el Retiro, las leyes del Seguro Social, del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado y las Disposiciones de Carácter General que Establecen el Régimen de Inversión al que deberán sujetarse las Sociedades de Inversión Especializadas de Fondos para el Retiro. En dicha preceptos legales se destaca para la presente lo establecido en el Artículo 43 de la Ley de los Sistemas de Ahorro para el Retiro, que señala que; “El régimen de inversión deberá tener como principal objetivo otorgar la mayor seguridad y rentabilidad de los recursos de los trabajadores, siendo dicha inversión de alto riesgo y bajos rendimientos, contraviniendo el principio jurídico antes señalado.

Asimismo, el régimen de inversión tenderá a incrementar el ahorro interno y el desarrollo de un mercado de instrumentos de largo plazo acorde con el sistema de pensiones. A tal efecto, proveerá que las inversiones se canalicen preponderantemente, a través de su colocación en valores, a fomentar:

a) La actividad productiva nacional;

b) La mayor generación de empleo;

c) La construcción de vivienda;

d) El desarrollo de infraestructura estratégica del país, y

e) El desarrollo regional.

Por lo cual al invertir dichos recursos no se procuró la mayor seguridad ni rentabilidad del mencionado fondo, invirtiendo dichos recursos en inversiones de renta variable y no lo señalado en el mencionado precepto, además de que no se cumplió con la dictaminarían al respecto del comité de riesgo, comité técnico ni la Calificaciones de Riesgo de Crédito y la conformación misma de ONE de M3X1C0 la cual mediante la Sentencia de Concurso Mercantil del uno de marzo de dos mil veinticuatro, es declara en concurso mercantil por la Juez Primera de Distrito en Materia de Concursos Mercantiles con residencia en la Ciudad de México, bajo la Sentencia D. C. M. Quiebra Concurso Mercantil 66/2023-1.

En dicho acto no se observó lo señalado en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, ni en la Ley de Presupuesto, Gasto Público y Responsabilidad Hacendaria del Estado de Aguascalientes y sus Municipios, la Ley de Disciplina Financiera en su Artículo 13, fracción III, señala que; “Con anterioridad al ejercicio o contratación de cualquier programa o proyecto de inversión cuyo monto rebase el equivalente a 10 millones de Unidades de Inversión, deberá realizarse un análisis costo y beneficio, en donde se muestre que dichos programas y proyectos son susceptibles de generar, en cada caso, un beneficio social neto bajo supuestos razonables.

Para los propósitos señalados en el párrafo anterior, cada Entidad Federativa deberá contar con un área encargada de evaluar el análisis socioeconómico, conforme a los requisitos que, en su caso, se determinen para tales efectos.”

Mientras que la legislación estatal señala en el Artículo 46 fracción III; “Con anterioridad al ejercicio o contratación de cualquier programa o proyecto de inversión cuyo monto rebase el equivalente a 10 millones de Unidades de Inversión, deberá realizarse un análisis costo y beneficio, en donde se muestre que dichos programas y proyectos son susceptibles de generar, en cada caso, un beneficio social neto bajo supuestos razonables. Dicho análisis no se requerirá en el caso del gasto de inversión que se destine a la atención prioritaria de desastres naturales declarados en los términos de la Ley General de Protección Civil y la Ley de Protección Civil para el Estado de Aguascalientes. De igual forma, no se requerirá realizar un análisis costo y beneficio, cuando el gasto de inversión se destine a la atención prioritaria de desastres naturales y sea financiado con Ingresos de libre disposición.”

Para el momento de que la titular de la Universidad Autónoma de Aguascalientes realizo la instrucción de inversión al Banco COVALTO el valor de la Unidad de Inversión (UDI) se encontraba en $7.71×10,000,000.00=$77,100,000 monto inferior a los 100,000,000.00 de pesos invertidos, por lo cual se incumplió dicha preceptos y debió existir el dictamen antes señalado.

Dicho acto podría derivar en posible abuso de funciones, señalado en el Artículo 57 de la Ley General de Responsabilidades Administrativas; “Incurrirá en abuso de funciones la persona servidora o servidor público que ejerza atribuciones que no tenga conferidas o se valga de las que tenga, para realizar o inducir actos u omisiones arbitrarias, para generar un beneficio para sí o para las personas a las que se refiere el artículo 52 de esta Ley o para causar perjuicio a alguna persona o al servicio público; así como cuando realiza

por sí o a través de un tercero, alguna de las conductas descritas en el artículo 20 Ter, de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia.

Actividades que podrían encuadrar en lo señalado en el Artículo 113 Bis del Código Fiscal de la Federación; “Se impondrá sanción de dos a nueve años de prisión, al que por sí o por interpósita persona, expida, enajene, compre o adquiera comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

Será sancionado con las mismas penas, al que a sabiendas permita o publique, a través de cualquier medio, anuncios para la adquisición o enajenación de comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

Cuando el delito sea cometido por un servidor público en ejercicio de sus funciones, será destituido del empleo e inhabilitado de uno a diez años para desempeñar cargo o comisión públicos, en adición a la agravante señalada en el artículo 97 de este Código.”

En el Código Penal Federal en el Artículo 214, señala que; “Comete el delito de ejercicio ilícito de servicio público, el servidor público que: III Teniendo conocimiento por razón de su empleo, cargo o comisión de que pueden resultar gravemente afectados el patrimonio o los intereses de alguna dependencia o entidad de la administración pública federal centralizada, organismos descentralizados, empresa de participación estatal mayoritaria, asociaciones y sociedades asimiladas a éstas y fideicomisos públicos, de empresas productivas del Estado, de órganos constitucionales autónomos, del Congreso de la Unión o del Poder Judicial, por cualquier acto u omisión y no informe por escrito a su superior jerárquico o lo evite si está dentro de sus facultades o lo evite si está dentro de sus facultades.”

Además de lo señalado en cuanto al uso ilícito de atribuciones y facultades previsto por el artículo 217 del Código Penal Federal” que señala que; “Comete el delito de uso ilícito de atribuciones y facultades: El servidor público que ilícitamente: Fracción. E) “Contrate deuda o realice colocaciones de fondos y valores con recursos públicos” y lo que indica en el artículo 223, Comete el delito de peculado; “I.- Todo servidor público que para su beneficio o el de una tercera persona física o moral, distraiga de su objeto dinero, valores, fincas o cualquier otra cosa perteneciente al Estado o a un particular, si por razón de su cargo los hubiere recibido en administración, en depósito, en posesión o por otra causa.” Causa que podría constituir, como ya se señaló, lo contenido en la Ley General de Responsabilidades Administrativas que en su Artículo 54, señala que; “Será responsable de desvío de recursos públicos el servidor público que autorice solicite o realice actos para la asignación o desvío de recursos públicos, sean materiales, humanos o financieros, sin fundamento jurídico o en contraposición a las normas aplicables.” O lo que indica la Ley de Responsabilidades Administrativas del Estado de Aguascalientes, que en su Artículo 41, señala que; “Será responsable de desvío de recursos públicos el servidor público que autorice, solicite o realice actos para la asignación o desvío de recursos públicos, sean materiales, humanos o financieros, sin fundamento jurídico o en contraposición a las normas aplicables.”

Lo que también podría encuadrar presuntamente en lo señalado en el Código Penal para el Estado de Aguascalientes en su Artículo 169; “Ejercicio indebido del servicio público. El Ejercicio Indebido del Servicio Público consiste en: d) Contratos de obras públicas, deudas, adquisiciones, arrendamientos, enajenaciones de bienes o servicios, o colocaciones de fondos y valores con recursos económicos públicos.” Así como lo que indica el Artículo 174., del mismo; “Peculado. El Peculado consiste en: I. La distracción que haga el servidor público, para su beneficio o el de una tercera persona física o moral, de dinero, valores, fincas o cualquier cosa perteneciente al Estado o a un Municipio, a un organismo descentralizado o a un particular, si por razón de su cargo los hubiese recibido en administración, en depósito, en posesión o por otra causa;”

Es importante señalarle que se encuentra en juego la credibilidad y confiabilidad de las instancias universitarias existentes, inclusive el nombre, prestigio y trayectoria de la Benemérita Universidad Autónoma de Aguascalientes, muy especialmente de la Contraloría Universitaria y de la Junta de Gobierno, de la cual depende.

El encubrimiento, omisiones legales o la minimización de la gravedad de las faltas cometidas en favor de los involucrados puede generar a su vez también responsabilidades administrativas y de otra naturaleza a la Contraloría y dar pie y motivo a que voces externas insistan en que el titular del órgano interno de control de la Universidad Autónoma de Aguascalientes deba ser designado por el Congreso del estado, como contrapeso a las autoridades universitarias, a efecto de cuidar debidamente el buen ejercicio de los recursos públicos de la Institución, como de hecho ya ocurre con otros organismos autónomos en el estado de Aguascalientes. Por ello la importancia y trascendencia de la actuación y las resoluciones de la Contraloría Universitaria en la presente denuncia de hechos.

Téngase por presentada esta denuncia para los fines que así convengan.

“Se Lumen Proferre”